Avviso

Dal 1° gennaio 2024 diventa operativa l'incorporazione di SOSE in Sogei, come previsto dalla legge n.112 del 2023 che ha disposto la fusione della società.

A tal fine tutte le comunicazioni Sose si trovano sul sito Sogei www.sogei.it.

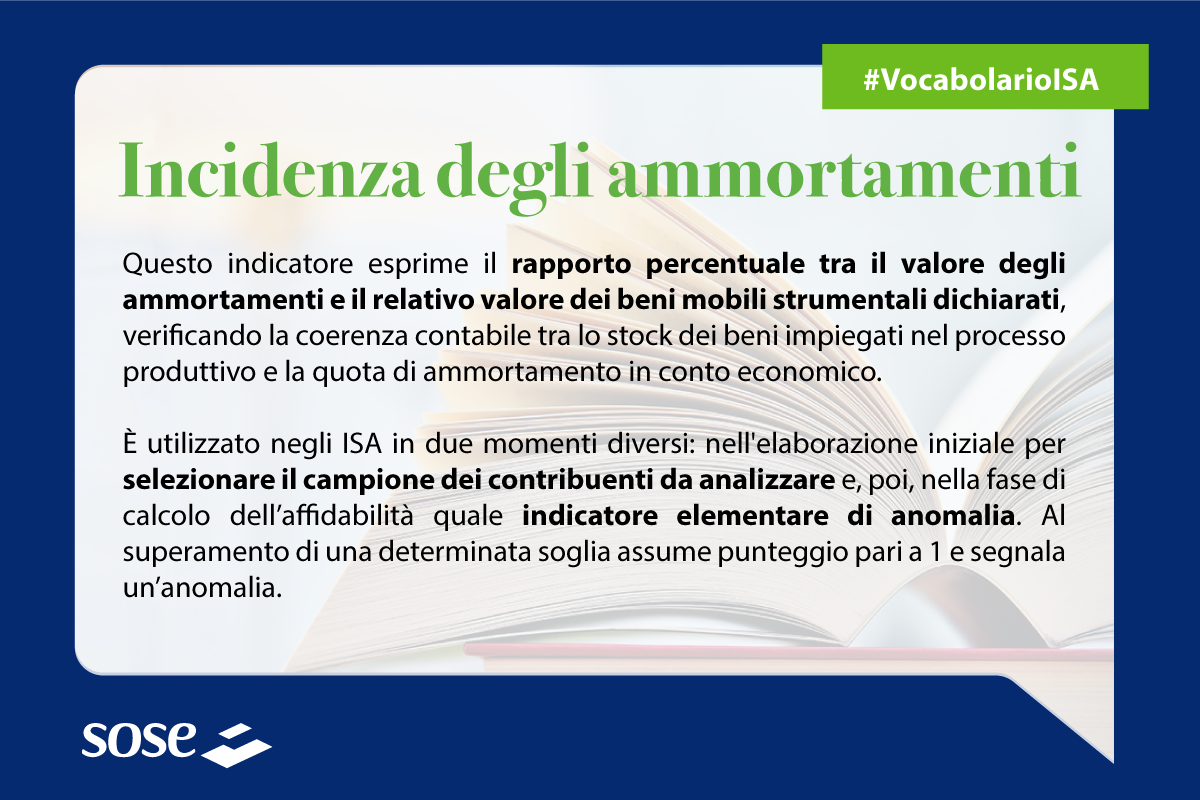

Sul piano contabile l’ammortamento è una procedura che consiste nello “spalmare” su più anni il costo di acquisto di un bene quando questo si può considerare a “fecondità ripetuta”, nel senso che mantiene la propria utilità nel tempo. In ambito ISA, l’analisi dell’incidenza degli ammortamenti serve a verificare la plausibilità della dotazione strumentale del contribuente. Ne parliamo con Davide Bancolini, analista economico in SOSE.

Versione testuale del contenuto

Sul piano contabile l’ammortamento è una procedura che consiste nello “spalmare” su più anni il costo di acquisto di un bene quando questo si può considerare a “fecondità ripetuta”, nel senso che mantiene la propria utilità nel tempo. La durata del periodo di ammortamento e la relativa quota sono differenziate in base al settore di attività e alla tipologia di bene.

Prendiamo il caso dell’acquisto di un macchinario per 10.000 euro, che abbia una durata di utilizzo pari a 5 anni. Se decido, ad esempio, di ammortizzarlo a quote costanti, iscriverò a bilancio ogni anno un importo pari a 2.000 euro, a partire dal periodo d’imposta corrente e per i quattro successivi.

L’ammortamento ha un’importante funzione economica nelle politiche di bilancio di un’impresa, poiché, attraverso l’imputazione del costo d’uso di un bene strumentale su più periodi anziché in un unico esercizio, consente, da un lato, di non penalizzare l’utile nell’anno in cui il bene viene dismesso o alienato e, dall’altro, di fornire una rappresentazione più realistica della redditività aziendale nel tempo.

Dal punto di vista patrimoniale, l’ammortamento permette, inoltre, di rettificare nei diversi esercizi il valore dei beni soggetti a usura e obsolescenza ed evidenziarne l'effettivo valore commerciale; questo avviene attraverso la predisposizione di un fondo dove si accumulano negli anni le quote di ammortamento in detrazione dal costo storico.

Veniamo ora agli aspetti fiscali. L’art. 102 del Testo Unico delle Imposte sui Redditi sancisce che “le quote di ammortamento del costo dei beni materiali strumentali per l'esercizio dell'impresa sono deducibili a partire dall'esercizio di entrata in funzione del bene”. Le deduzioni dovranno rientrare nei limiti stabiliti dal Ministero delle Finanze, che indica in un apposito decreto (D.M. 31 dicembre 1988) le aliquote massime deducibili ai fini della determinazione del reddito imponibile, distinte per cespite e comparto produttivo. È importante precisare che sono esclusi da tale pratica contabile i beni di costo unitario non superiore a 516,46 euro che vengono invece dedotti per l’intero importo nell’esercizio in cui vengono acquistati.

In ambito ISA, l’analisi dell’incidenza degli ammortamenti – intesa come rapporto tra il valore degli ammortamenti e il valore dei beni strumentali iscritti a bilancio – mira soprattutto a verificare la plausibilità della dotazione strumentale del contribuente, il cui valore ha generalmente un peso rilevante nella definizione delle funzioni di stima dei ricavi e del valore aggiunto e conseguentemente nella valutazione dell’affidabilità fiscale.

L’ammontare degli ammortamenti incide direttamente sul calcolo degli indicatori di redditività, in quanto nella riclassificazione di bilancio (che anche SOSE adotta) si colloca dopo il margine operativo lordo e concorre alla determinazione del reddito operativo.

Le soglie con cui verificare l’incidenza degli ammortamenti e rilevare un’eventuale anomalia nella dichiarazione del contribuente sono elaborate sulla base dell’analisi fiscale e normativa, prendendo come riferimento le aliquote di deducibilità fissate per legge, che tengono conto delle specificità dei diversi settori economici.

Il calcolo è semplice. Prendiamo il rapporto percentuale tra il valore degli ammortamenti per beni mobili strumentali e quello dei relativi beni mobili strumentali in proprietà, entrambi al netto dei beni integralmente deducibili; se questo rapporto è superiore alla soglia fissata come riferimento, viene rilevata un’anomalia e assegnato un punteggio pari a 1. In caso contrario, il contribuente non viene considerato anomalo e l’indicatore non partecipa al calcolo dell’affidabilità.