Avviso

Dal 1° gennaio 2024 diventa operativa l'incorporazione di SOSE in Sogei, come previsto dalla legge n.112 del 2023 che ha disposto la fusione della società.

A tal fine tutte le comunicazioni Sose si trovano sul sito Sogei www.sogei.it.

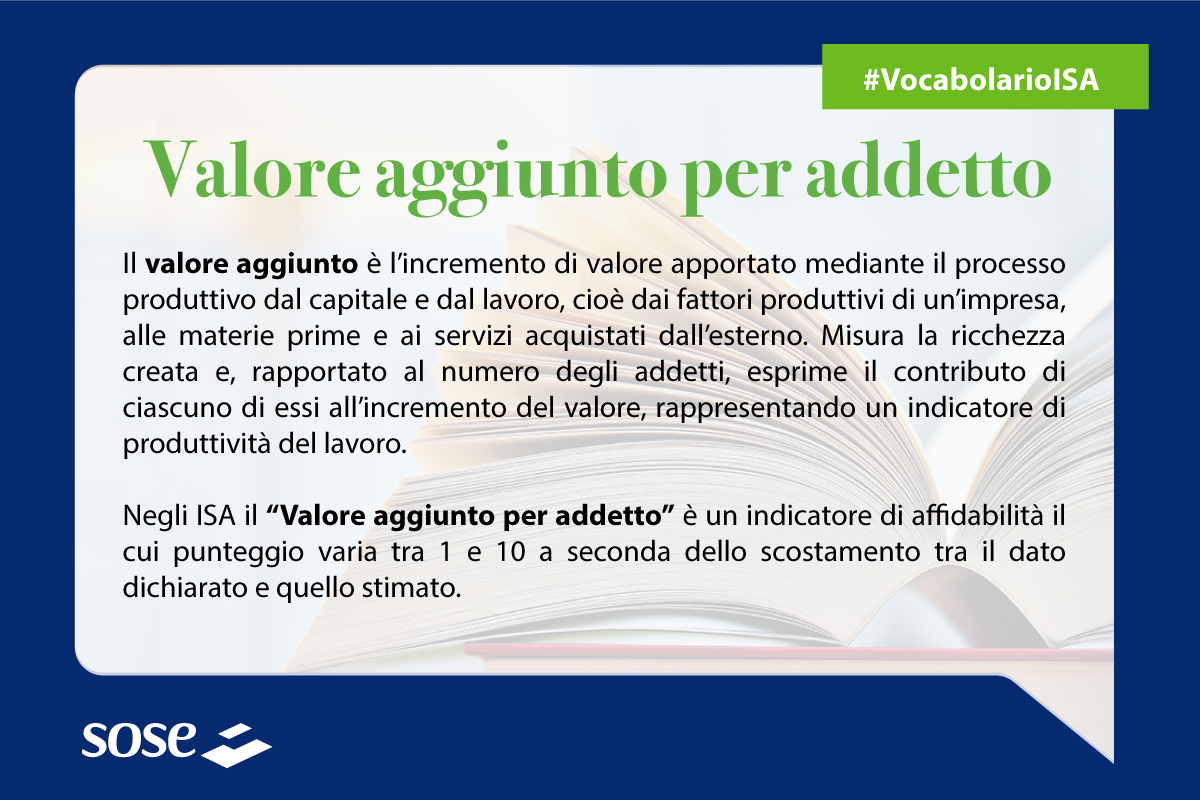

Il valore aggiunto di un’impresa è definito come la differenza tra il valore dei beni immessi sul mercato e i costi sostenuti per acquistare dall’esterno gli input produttivi necessari a realizzarli.

Nella costruzione degli ISA il valore aggiunto per addetto viene considerato un indicatore elementare di affidabilità e calcolato come rapporto tra il valore aggiunto per addetto dichiarato dal contribuente e quello stimato da SOSE.

Approfondiamo il tema con Veronica Allegrini, analista economico in SOSE.

Versione testuale del contenuto

Il valore aggiunto di un’impresa è definito come la differenza tra il valore dei beni immessi sul mercato e i costi sostenuti per acquistare dall’esterno gli input produttivi necessari a realizzarli.

Il valore aggiunto rappresenta, quindi, l’incremento di valore apportato dai fattori produttivi dell’impresa, cioè capitale e lavoro, mediante il processo produttivo ed esprime una misura della ricchezza creata. Questa è destinata a remunerare sia i fattori produttivi che alcuni portatori d’interesse dell’impresa.

Per quanto riguarda la remunerazione dei fattori produttivi, possiamo operare una distinzione a seconda della ripartizione che si decide di fare del valore aggiunto che si è creato: infatti, se questo viene impiegato in misura maggiore per remunerare il lavoro, ad esempio attraverso la retribuzione dei dipendenti, si parla di impresa a più alta intensità di lavoro; se invece il valore aggiunto creato viene utilizzato per remunerare di più il capitale, ad esempio tramite il reddito operativo lordo di gestione, si parla di impresa a più alta intensità di capitale.

Per quanto riguarda la remunerazione dei portatori di interesse, una parte del valore aggiunto può essere destinata all’amministrazione finanziaria, attraverso l’imposizione fiscale, e, ove necessario, anche ai finanziatori esterni quali ad esempio le banche.

Il valore aggiunto per addetto, è il rapporto tra il valore aggiunto e il numero di addetti di un’impresa. Esprime il contributo di ciascun addetto all’incremento di valore che l’azienda consegue vendendo sul mercato il bene o il servizio prodotto e può essere considerato come un indicatore di produttività del lavoro. Questo indicatore viene influenzato da un insieme di condizioni, tra cui principalmente l’efficienza interna dell’impresa e la struttura della concorrenza nel settore, quindi vale a dire il potere di prezzo dell’impresa.

Nella costruzione degli ISA il valore aggiunto per addetto viene considerato un indicatore elementare di affidabilità e calcolato come rapporto tra il valore aggiunto per addetto dichiarato dal contribuente e quello stimato da SOSE.

Per il calcolo del valore aggiunto dichiarato dal contribuente si parte da una riclassificazione del conto economico di impresa nello schema a valore aggiunto. Dai ricavi vengono quindi sottratti i costi intermedi, ad esempio i costi per l'acquisto di materie prime e servizi, e le spese per consumi e utenze.

La stima del valore aggiunto per addetto, invece, è ottenuta attraverso una funzione di regressione logaritmica che include, tra le altre, i modelli di business settoriali e le variabili strutturali di ciascuna impresa rilevanti ai fini della generazione del valore nel settore di volta in volta considerato.

La funzione restituisce per ciascun contribuente una misura plausibile del valore aggiunto in base alle caratteristiche contabili e strutturali dell’impresa.

Il rapporto tra il valore aggiunto per addetto dichiarato dal contribuente e quello stimato da SOSE esprime quindi l’affidabilità dei dati forniti in sede di dichiarazione. Il punteggio dell’indicatore, che varia tra 1 e 10, viene determinato in base allo scostamento tra queste due grandezze: quanto più il rapporto si avvicina ad 1, e quindi l’affidabilità viene considerata elevata, tanto maggiore sarà il punteggio dell’indicatore.

Nel caso in cui il valore dichiarato sia inferiore a quello stimato, il contribuente ha la possibilità di migliorare il proprio profilo di affidabilità mediante l’adeguamento della propria dichiarazione ovvero colmando la differenza tra il valore stimato e quello dichiarato. In questo modo può anche accedere ai benefici del sistema premiale.