Avviso

Dal 1° gennaio 2024 diventa operativa l'incorporazione di SOSE in Sogei, come previsto dalla legge n.112 del 2023 che ha disposto la fusione della società.

A tal fine tutte le comunicazioni Sose si trovano sul sito Sogei www.sogei.it.

Il reddito di impresa è un elemento cruciale del conto economico di esercizio perché misura il risultato dell’attività di produzione di un bene o di un servizio, in un dato periodo di tempo. Il reddito per addetto misura il contributo di ciascun addetto al risultato economico dell’impresa: negli ISA viene verificata la plausibilità di quanto dichiarato dal contribuente e si assegna un punteggio da 1 a 10 in funzione della maggiore o minore distanza tra reddito dichiarato e reddito stimato. Approfondiamo la questione con Alessandro Riccini, analista economico di SOSE.

Versione testuale del contenuto

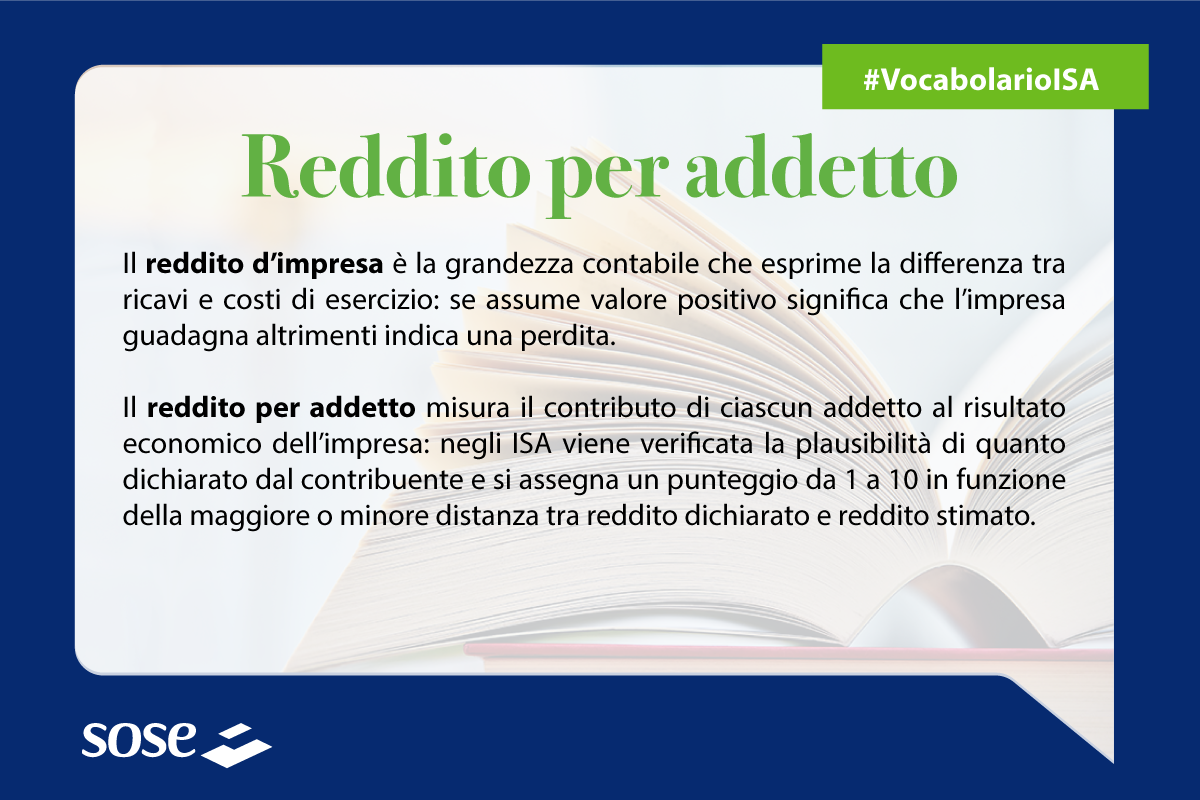

Il reddito di impresa è un elemento cruciale del conto economico di esercizio perché misura il risultato dell’attività di produzione di un bene o di un servizio, in un dato periodo di tempo, prescindendo dalla natura del soggetto che esercita l’attività e dal modo in cui è organizzata.

Il reddito d’impresa viene calcolato sottraendo ai ricavi totali i costi totali dell’impresa, comprendendo tra questi sia gli elementi certi, come ad esempio i costi sostenuti per l’acquisto di materie prime, sia gli elementi congetturali come, ad esempio, le rettifiche di bilancio legate ad eventi futuri quali gli accantonamenti.

In questo modo, è possibile determinare, per l’anno preso in considerazione, se l’impresa abbia un’attività economicamente sostenibile o meno, cioè se produce un utile o è in perdita.

Nel conto economico utilizzato ai fini ISA, il reddito viene calcolato partendo dal risultato ordinario dell’impresa, cioè la differenza tra ricavi e costi, al quale, vengono applicate eventuali rettifiche contabili in positivo o in negativo (“Altri componenti positivi” e “Ulteriori componenti negativi”). Spesso, nelle microimprese, che costituiscono larga parte del tessuto economico italiano, risultato ordinario e reddito coincidono.

In estrema sintesi, il reddito mostra la capacità dell’impresa di remunerare la propria attività nel corso dell’anno. Si tratta in sostanza della famosa “ultima riga” del conto economico, al lordo di eventuali “Ulteriori elementi contabili” che incidono sul reddito d’impresa rilevante ai fini fiscali.

Tra gli indicatori elementari di affidabilità utilizzati negli ISA vi è il reddito per addetto che misura il contributo di ciascun addetto alla profittabilità dell’impresa. Infatti, in condizioni di operatività economica “normale”, gli addetti di un’impresa partecipano, ognuno secondo il proprio ambito di attività, a “creare valore” e profitto per l’organizzazione in cui operano.

La stima del reddito per addetto viene calcolata in base ai dati contabili forniti dal contribuente, utilizzando tecniche statistiche ed economiche. Il valore dichiarato dall’impresa viene poi confrontato con questa stima per valutarne la plausibilità.

Analogamente a quanto avviene per gli altri indicatori elementari di affidabilità, come “ricavi per addetto” e “valore aggiunto per addetto”, anche all’indicatore del reddito per addetto viene associato un punteggio che varia su una scala da 1 a 10. Più il valore dichiarato si avvicina a quello stimato da SOSE, più è alto il punteggio di affidabilità.

Nel caso in cui il valore dichiarato sia inferiore a quello stimato, il contribuente ha la possibilità di elevare il proprio punteggio di affidabilità adeguando la propria dichiarazione e colmando la differenza tra il valore stimato e quello dichiarato. In questo modo è possibile accedere anche ai benefici del sistema premiale.