Avviso

Dal 1° gennaio 2024 diventa operativa l'incorporazione di SOSE in Sogei, come previsto dalla legge n.112 del 2023 che ha disposto la fusione della società.

A tal fine tutte le comunicazioni Sose si trovano sul sito Sogei www.sogei.it.

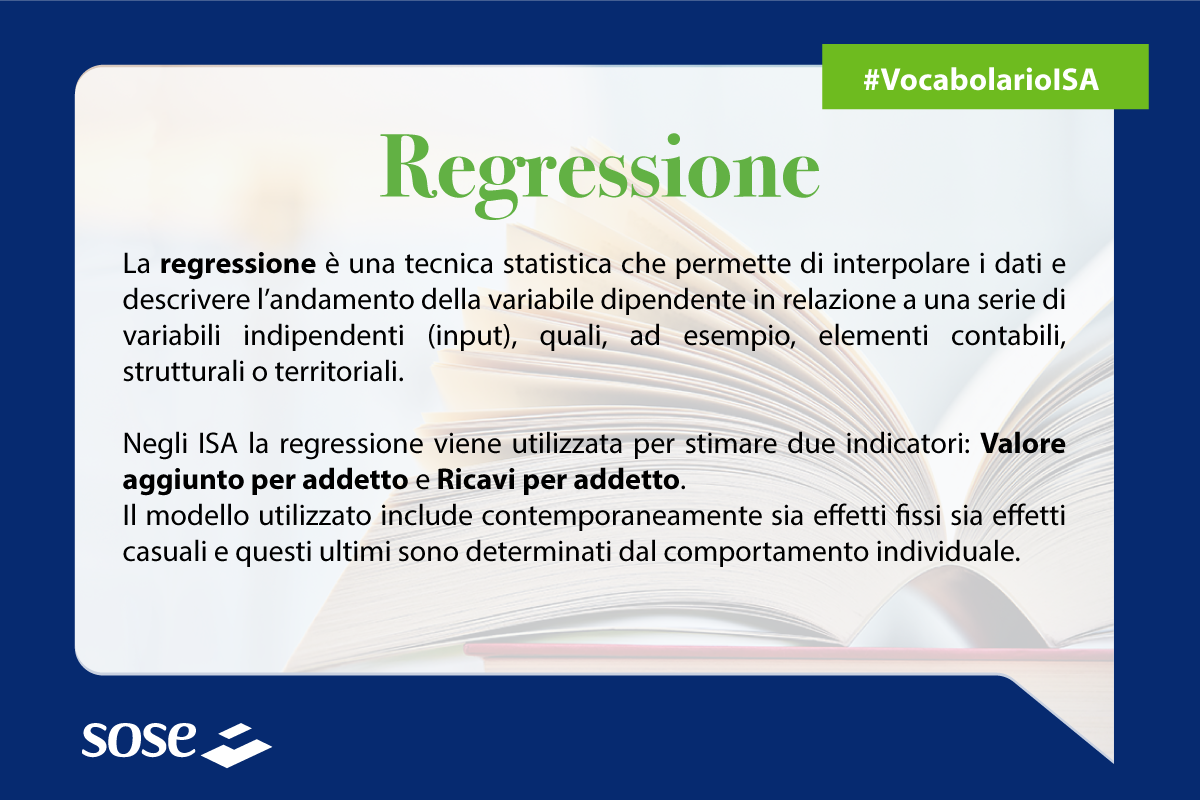

La Regressione è una tecnica statistica che permette di individuare il modello matematico che meglio si adatta all’andamento di una variabile dipendente detta risposta, in modo da poterne effettuare una stima, in relazione ai valori assunti da una o più variabili indipendenti chiamati input o anche regressori. Negli ISA si stimano, tramite due modelli diversi di regressione: il Ricavo per addetto e il Valore aggiunto per addetto. Ne parliamo con Annalisa Membrino, analista statistico in SOSE.

Versione testuale del contenuto

La Regressione è una tecnica statistica che permette di individuare il modello matematico che meglio si adatta all’andamento di una variabile dipendente detta risposta, in modo da poterne effettuare una stima, in relazione ai valori assunti da una o più variabili indipendenti chiamati input o anche regressori. Con il termine “variabile” si indica una caratteristica che assume diversi valori tra le unità statistiche che si stanno analizzando.

Negli ISA si stimano, tramite due modelli diversi di regressione: il Ricavo per addetto e il Valore aggiunto per addetto. In particolare, si individua la relazione tra la variabile dipendente e gli input, che possono essere elementi contabili, valori strutturali o territoriali, probabilità di appartenenza ai Modelli di Business, oppure ancora misure di ciclo di settore ed economie di scala.

È opportuno ricordare che, prima della definizione delle funzioni di stima, per evitare distorsioni, si effettua un’analisi della coerenza dei dati, in modo da scartare i soggetti con situazioni anomale; ad esempio non sono inclusi nel campione di stima i contribuenti che presentano un valore aggiunto minore o uguale a 0.

Negli ISA le variabili risposta e i corrispondenti regressori sono espressi in forma pro-capite, ovvero in rapporto al numero degli addetti; ciò permette una più facile lettura dal punto di vista economico.

La funzione matematica utilizzata è di tipo doppio logaritmica; questo significa che i coefficienti stimati misurano l’elasticità della variabile risposta rispetto alle corrispondenti variabili misurate nei logaritmi, in altre parole esprimono la variazione percentuale della variabile risposta rispetto ad una variazione percentuale unitaria del corrispondente input.

Il modello statistico-matematico utilizzato negli ISA è un modello ad effetti misti e include al suo interno sia effetti fissi sia effetti casuali, dove per “effetto” si intende una variabile che ha una certa influenza sulla variabile dipendente. Gli effetti casuali sono determinati dal comportamento individuale dei singoli operatori economici nel tempo ed è possibile coglierli grazie all’utilizzo in stima di dati panel.

Attraverso la metodologia utilizzata si possono rappresentare, in un’unica funzione, le possibili differenze di risultati economici riconducibili ad aspetti territoriali, assieme alle diverse caratteristiche strutturali ed organizzative individuate dai Modelli di Business. È possibile, inoltre, cogliere l’andamento congiunturale grazie all’impiego di informazioni macro-economiche come il tasso di occupazione Regionale, di fonte ISTAT, o l’andamento dei ricavi del settore.

Ricapitolando, con i modelli di regressione degli ISA si ottengono le stime dei due indicatori Ricavo per addetto e Valore aggiunto per addetto. Questi valori vengono poi confrontati con il valore dichiarato dal contribuente. Qualora il valore dichiarato sia maggiore o uguale al valore stimato, il punteggio dell’indicatore interessato è pari a 10 e il contribuente risulta del tutto affidabile rispetto all’indicatore. Al contrario se il valore dichiarato è inferiore a quello stimato, il punteggio dell’indicatore interessato sarà compreso tra 1 e 10 (escluso 10).

Questi valori contribuiranno alla determinazione del punteggio totale ISA