Avviso

Dal 1° gennaio 2024 diventa operativa l'incorporazione di SOSE in Sogei, come previsto dalla legge n.112 del 2023 che ha disposto la fusione della società.

A tal fine tutte le comunicazioni Sose si trovano sul sito Sogei www.sogei.it.

Prima puntata del podcast dedicato al vocabolario degli Indici Sintetici di Affidabilità fiscale. Cominciamo dall'inizio e dedichiamo la puntata alla spiegazione della parola ISA. Testo e voce a cura di Paola Gugliotta, analista economica di SOSE.

Versione testuale del contenuto

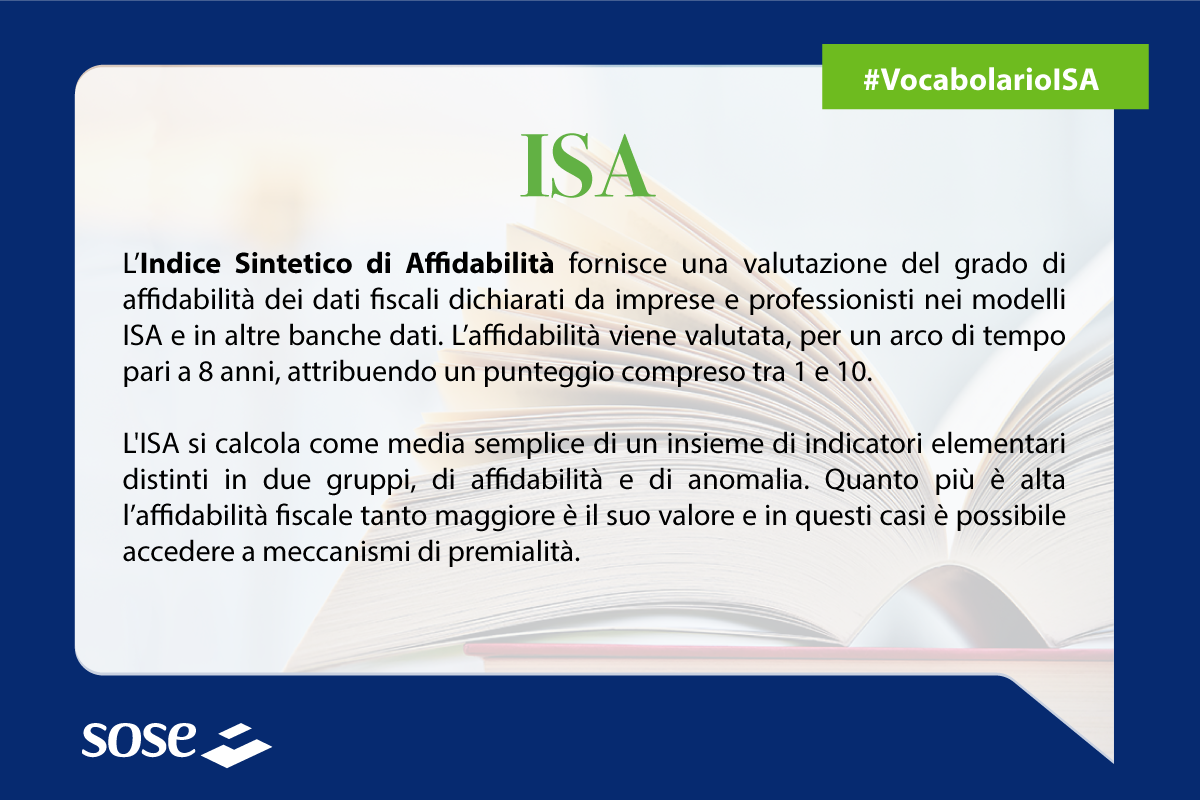

L’Indice Sintetico di Affidabilità fornisce una valutazione del grado di affidabilità dei dati fiscali dichiarati dai contribuenti, su un arco temporale pari a 8 anni, siano essi imprese o professionisti.

In ottica di compliance con l’Amministrazione finanziaria, una valutazione del proprio grado di affidabilità consente al contribuente di migliorare o adeguare il proprio profilo dichiarativo e, nei casi di elevati livelli di affidabilità gli offre la possibilità di accedere ad un meccanismo di premialità articolato su più livelli.

Nello specifico, l’ISA è calcolato come media aritmetica di un insieme di indicatori elementari e riflette il posizionamento del contribuente rispetto ai singoli indicatori mediante un punteggio espresso su scala da 1 a 10: più è alto il valore dell'indice, maggiore sarà l'affidabilità fiscale del contribuente.

Gli indicatori elementari utilizzati ai fini del calcolo dell’indice sintetico di affidabilità sono distinti in due gruppi: Indicatori elementari di affidabilità e Indicatori elementari di anomalia.

Nell’ambito degli Indicatori elementari di affidabilità si considerano diverse basi imponibili normalizzate in funzione del numero complessivo degli addetti, in particolare, Ricavi per addetto, Valore aggiunto per addetto e Reddito per addetto. Per i primi due indicatori il grado di affidabilità che deriva dalle stime econometriche viene espresso in termini di differenza tra il dato stimato e quello dichiarato: quanto minore è la differenza tanto più elevato sarà il punteggio dell’indicatore su scala da 1 a 10. Questo approccio non solo consente una valutazione più completa del conto economico di ciascun soggetto, ma offre anche la possibilità di analizzare nel tempo la dinamica delle relazioni economiche e contabili degli operatori.

Appartengono a questo gruppo di indicatori di affidabilità anche gli indicatori fondati su relazioni e rapporti tra grandezze di natura contabile o strutturale tipici del settore di riferimento, come ad esempio la Durata e decumulo delle scorte. Per questi indicatori la valutazione del grado di affidabilità dipende dal posizionamento del contribuente rispetto a specifiche soglie di plausibilità economica, con punteggio sempre su scala da 1 a 10.

Gli Indicatori elementari di anomalia invece segnalano la presenza di profili contabili e/o gestionali atipici rispetto al settore di riferimento o incongruenze riconducibili a disallineamenti tra le informazioni dichiarate nei modelli ISA o in altre banche dati. L’introduzione di questo gruppo di indicatori comporta per i contribuenti che presentino una o più anomalie una riduzione del punteggio complessivo di affidabilità. Infatti, questi indicatori partecipano al calcolo dell’indice sintetico soltanto quando l’anomalia è presente: il relativo punteggio di affidabilità viene misurato con una scala da 1 a 5 o assume valore pari a 1 nel caso di grave anomalia, come avviene, ad esempio, per indicatori quali, Copertura delle spese per dipendente e Incidenza degli ammortamenti.

Ai fini della valutazione degli indicatori elementari, i contribuenti interessati dall’applicazione dell’ISA sono preliminarmente classificati in gruppi omogenei chiamati MOB, Modelli di Business, in base alle caratteristiche che esprimono il modo di operare sul mercato. Così il posizionamento del singolo contribuente rispetto a ciascun indicatore tiene conto delle specificità del MoB adottato.

Infine, qualora il contribuente volesse migliorare il proprio profilo di affidabilità può intervenire in diversi modi:

-

Può modificare dati contabili e/o strutturali della dichiarazione ISA segnalati come atipici dagli indicatori elementari di anomalia, se ritiene che non siano stati correttamente compilati,

-

oppure può dichiarare maggiori componenti positivi, che rappresentano l’importo derivante dalla differenza tra il dato stimato e quello dichiarato, al fine di incrementare direttamente le diverse basi imponibili e acquisire un punteggio più alto.

È importante anche ricordare che si può utilizzare il campo delle annotazioni per segnalare eventuali o straordinarie situazioni che hanno prodotto un basso livello di affidabilità.