Avviso

Dal 1° gennaio 2024 diventa operativa l'incorporazione di SOSE in Sogei, come previsto dalla legge n.112 del 2023 che ha disposto la fusione della società.

A tal fine tutte le comunicazioni Sose si trovano sul sito Sogei www.sogei.it.

L’indicatore «Copertura delle spese per dipendente» mette a confronto gli importi dichiarati del valore aggiunto per addetto, cioè il valore creato da ogni persona impiegata nell’attività, come i dipendenti, il titolare, i collaboratori, i soci, eccetera, e delle spese per dipendente, che rappresentano il costo del lavoro sostenuto per remunerare ogni lavoratore dipendente. La «Copertura delle spese per dipendente» è un indicatore di anomalia e partecipa al calcolo dell’Indice Sintetico di Affidabilità fiscale soltanto quando l’anomalia è presente. Approfondiamo la questione con Giuliana Timpani, analista economico in SOSE.

Versione testuale del contenuto

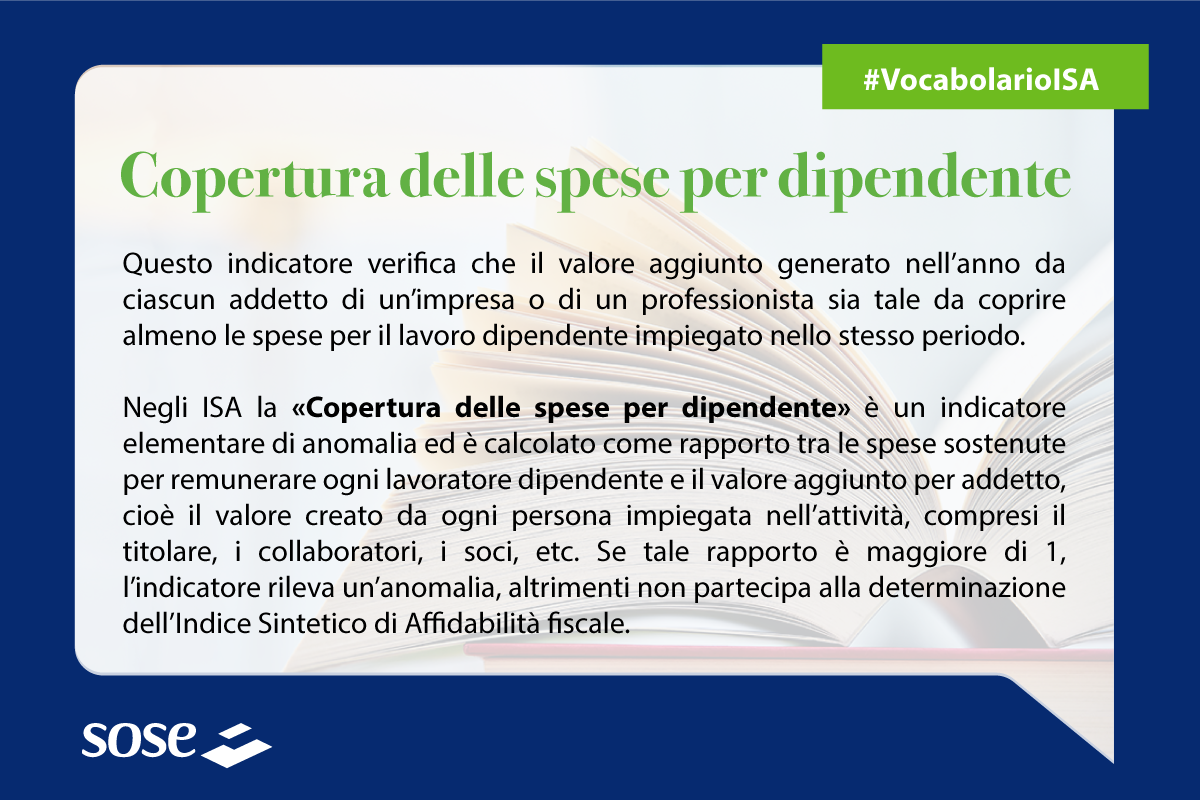

Copertura delle spese per dipendente

La logica dell’indicatore Copertura delle spese per dipendente si fonda su un concetto base dell’economia d’impresa, secondo il quale i fattori produttivi sono impiegati per la produzione e lo scambio di beni e servizi con il fine di produrre valore.

Storicamente, gli economisti hanno cercato di spiegare in cosa consista e quali siano gli elementi che permettono di creare Valore, anche per individuare il prezzo cui il bene o servizio realizzato possa essere collocato sul mercato.

La teoria economica ha vissuto molte evoluzioni nel corso del tempo, giungendo a considerare come determinante del valore, accanto al lavoro, anche il capitale, soprattutto in un sistema economico nel quale i prodotti non sono realizzati solo grazie all’abilità manuale di un artigiano o all’ingegno della mente, ma richiedono l’impiego di macchine e mezzi materiali e immateriali con diverso grado di contenuto tecnologico e di conoscenza.

L’indicatore «Copertura delle spese per dipendente» mette a confronto gli importi dichiarati del valore aggiunto per addetto, cioè il valore creato da ogni persona impiegata nell’attività, come i dipendenti, il titolare, i collaboratori, i soci, eccetera, e delle spese per dipendente, che rappresentano il costo del lavoro sostenuto per remunerare ogni lavoratore dipendente.

Partendo dai dati contabili di un operatore, l’indicatore valuta una condizione minima di equilibrio economico, cioè che il valore aggiunto prodotto da ogni addetto sia almeno tale da coprire le spese sostenute per remunerare la quantità di lavoro di ciascun dipendente impiegato. Senza tale condizione, l’organizzazione stessa d’impresa è destinata a estinguersi.

Pensando ad esempio a un ceramista, il valore aggiunto realizzato nell’anno (cioè il numero di piatti venduti per il loro prezzo, al netto del costo dell’argilla) deve essere almeno pari al salario che l’artigiano paga in un anno al dipendente che l’aiuta a preparare le ceramiche. Nel caso in cui i due valori siano uguali, non rimangono margini per la remunerazione del lavoro dell’artigiano e degli altri fattori produttivi impiegati, ad esempio, per coprire il costo di acquisto di un nuovo tornio o l’usura di uno già in uso.

L’indicatore «Copertura delle spese per dipendente» è calcolato come rapporto tra le spese per dipendente e il valore aggiunto per addetto; se questo rapporto assume valori superiori all’unità, le spese per dipendente dichiarate risultano più alte del valore aggiunto prodotto da ogni addetto e l’affidabilità del contribuente è ritenuta bassa. Infatti, in questa situazione, risulta che l’impresa non è nelle condizioni economiche per rimanere sul mercato. In tal caso, il punteggio assegnato dall’indicatore è pari a 1.

La «Copertura delle spese per dipendente» è un indicatore di anomalia e partecipa al calcolo dell’Indice Sintetico di Affidabilità fiscale soltanto quando l’anomalia è presente. Il punteggio assegnato in questo caso è pari a 1, perché evidenzia la grave circostanza in cui, con il valore aggiunto per addetto prodotto, l’operatore non riesce nemmeno a remunerare il lavoro dei dipendenti che dichiara di aver impiegato ed è quindi destinato ad uscire dal mercato al perdurare di tale squilibrio.